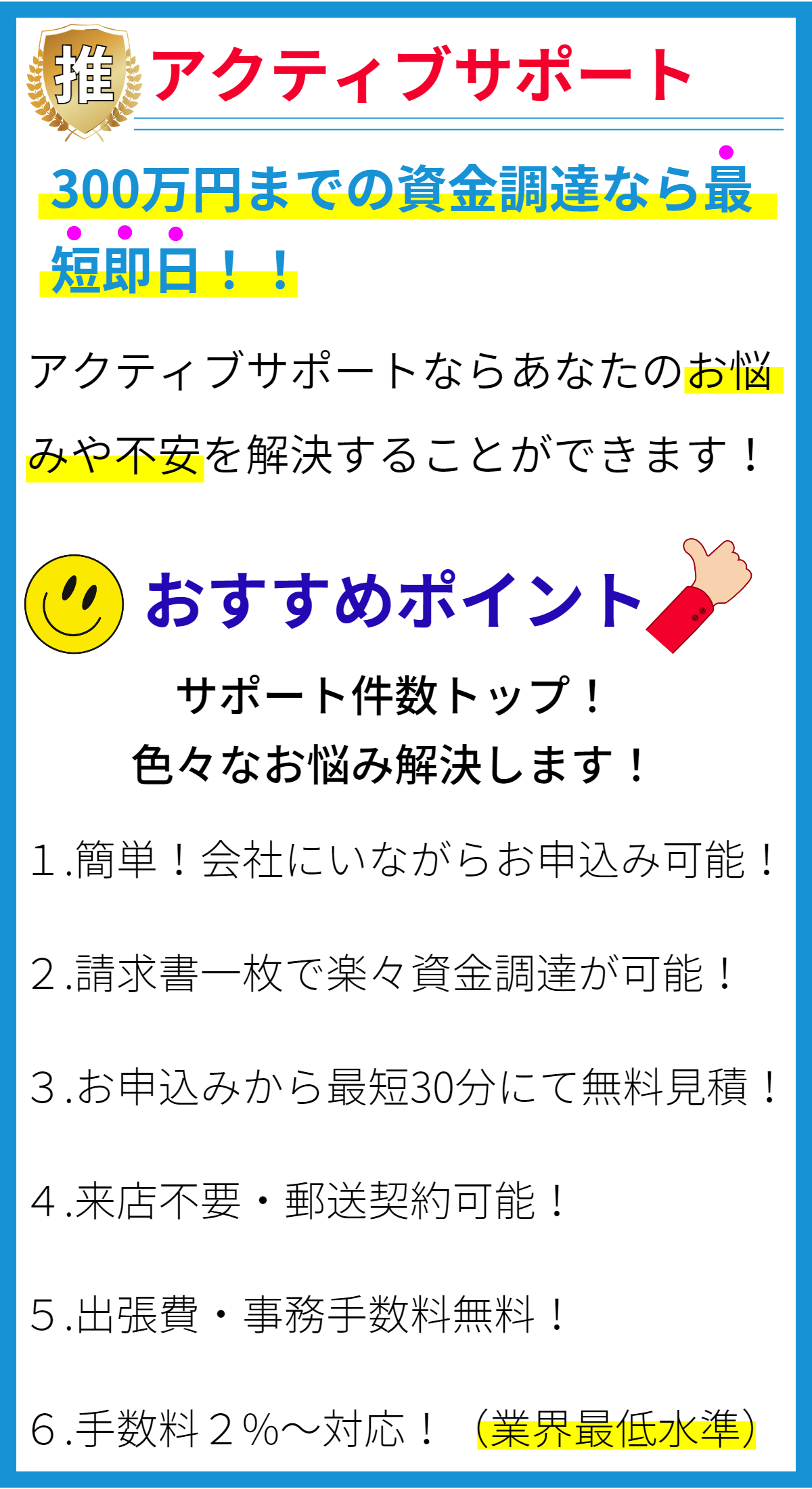

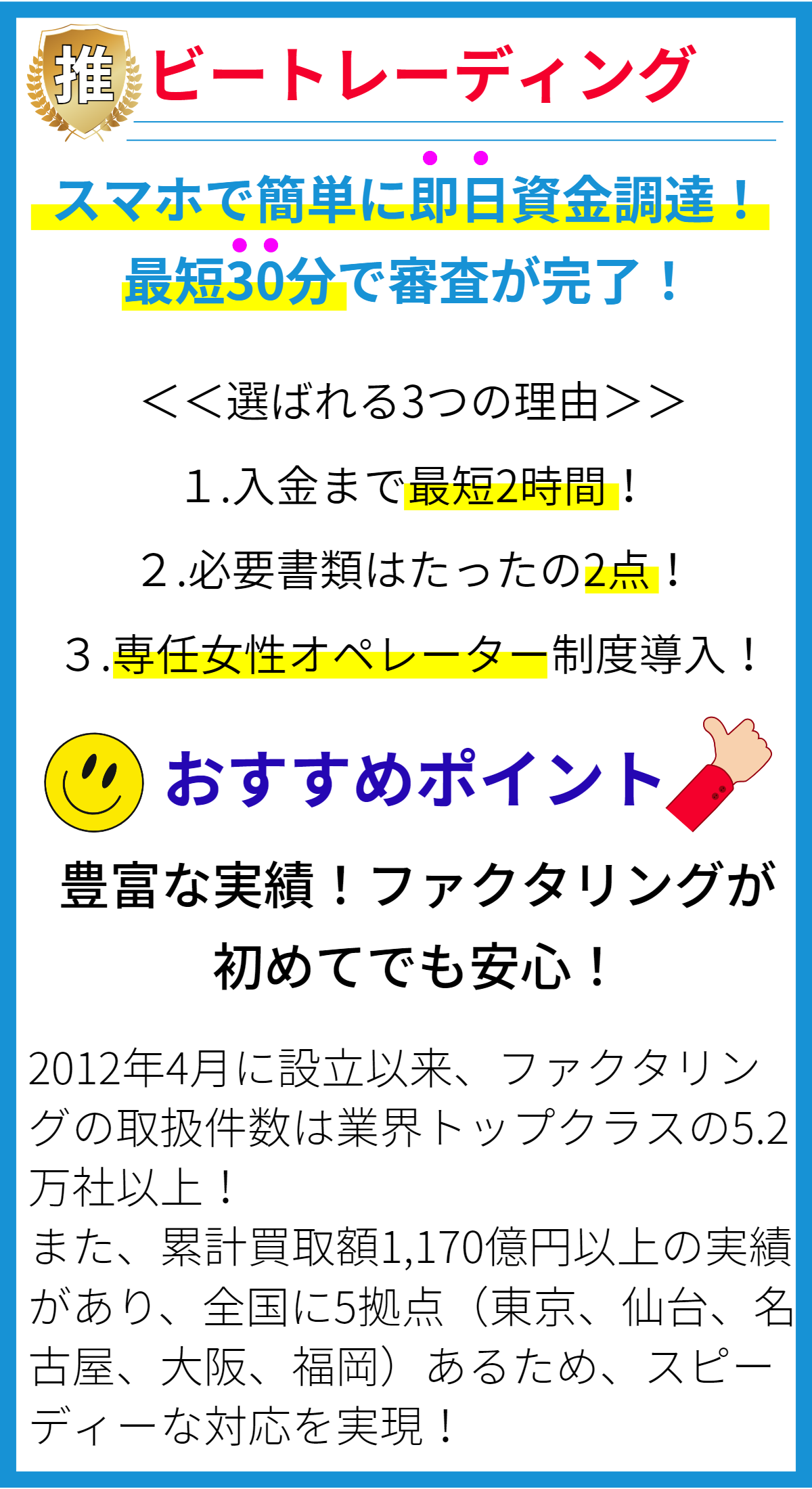

【PR】

ファクタリングとは

ファクタリングは、企業が売掛金を現金化するための手段の一つであり、財務の改善や資金調達の手段として利用される。具体的には、企業が未収金(売掛金)をファクタリング会社に売却し、代わりに即座に現金を受け取ることである。ファクタリングは、企業が資金繰りを改善し、流動資金を確保するための有力な手段の一つとされる。ファクタリングのメカニズム

企業は、商品やサービスを提供した際に発生した売掛金をファクタリング会社に売却する。ファクタリング会社は、売掛金の一定割合(通常は売掛金の70〜90%)を即座に企業に支払い、残りの部分を手数料や手数料として保留する。その後、ファクタリング会社は売掛金の回収を行い、回収された売掛金から手数料を差し引いた後、残金を企業に支払う。ファクタリングの種類

- リソースファクタリング:売掛金を売却することで資金を調達する。

- 非リソースファクタリング:売掛金の回収をファクタリング会社に委託するが、資金の前払いはない。

- 逆ファクタリング:購入者が売掛金を直接ファクタリング会社に支払う。

ファクタリングの利点

- 資金調達の迅速化:企業は売掛金を現金化することで、資金繰りを改善し、迅速な資金調達を実現できる。

- 信用リスクの軽減:ファクタリング会社が売掛金の回収を行うため、企業は売掛金に関する信用リスクを軽減できる。

- 経営資源の集中化:売掛金の回収業務をファクタリング会社に委託することで、企業は経営資源を本業に集中できる。

ファクタリングの欠点

- コストの上昇:ファクタリング手数料や手数料は、企業にとって追加のコストとなる。

- 取引先との関係悪化の可能性:ファクタリングを利用することで、企業と取引先との信頼関係が損なわれる可能性がある。

- 適用範囲の限定:一部の業種や売掛金が信用力の低い顧客には、ファクタリングが適用されない場合がある。

ファクタリングの適用例

- 中小企業:資金繰りの改善や迅速な資金調達を必要とする中小企業がファクタリングを利用する。

- 新興企業:成長段階にある新興企業が、資金調達や経営資源の集中化を図るためにファクタリングを活用する。

- 輸出企業:輸出先が海外にあり、売掛金の回収に時間がかかる場合に、ファクタリングを利用して資金繰りを改善する。

ファクタリングの注意点

- 契約内容の確認:ファクタリング契約の条件や手数料、手数料などの詳細を十分に理解し、契約内容を慎重に検討する。

- 資金繰り計画の策定:ファクタリングは一時的な資金調達手段であるため、適切な資金繰り計画を策定し、返済能力を確保する。

- 取引先との関係維持:ファクタリングを利用することで、取引先との信頼関係が損なわれる可能性があるため、注意が必要である。